Роковой биткоин

Энтузиасты криптовалюты гордятся её децентрализованным характером и противятся попыткам регулирования со стороны национальных ведомств. Последние, кстати, не всегда способны чётко сформулировать свою позицию. Тем интереснее читать документы, в которых это удаётся. В докладе ФРС США (Mills et al, 2016) явно читается негативный настрой к P2P проектам на блокчейн из-за невозможности удовлетворить ряду требований, в том числе, нормам о борьбе с отмыванием денег. По мнению авторов, если блокчейн имеет шансы на успех в построении платёжной системы, он должен объединять исключительно финансовые организации, каждая из которых регулируется соответствующим образом. Решение этого идейного противоречия — транзакции между организациями, а не гражданами напрямую — пока не предвидится.

В своей заметке я хочу обратить внимание на негативные последствия биткоин, которые, на мой взгляд, вытекают из идеологии децентрализации и максимальной свободы на проведение транзакций. Думаю, эти соображения применимы к большинству криптовалют, хотя, конечно, обобщение требует тщательного анализа. Известные сегодня данные позволяют утверждать, что биткоин является скорее инструментом спекуляций, чем платёжным средством или средством привлечения инвестиций. Внимание СМИ к стоимости криптовалюты подтолкнуло многих заняться майнингом на фоне трудностей в реальном секторе экономики, и это уже привело к падению эффективности при проведении транзакций. Сообщество разработчиков биткоин направляет усилия на совершенствование технических протоколов, но, полагаю, если эмитентам новых криптовалют стоит задуматься об ограничениях на их оборот. В таком случае есть шанс, что будут более эффективно поддерживать ИТ-проекты и получат более широкое признание. В конце концов, ещё до появления криптовалют существовало множество дополнительных денежных систем, которые успешно поддерживали локальные сообщества (Лиетар, 2007).

Модель майнеров и трейдеров

В этом разделе приводится краткий обзор статьи (Cocco, Marchesi, 2016), которая на основе эмпирических данных позволяет сделать вывод о финансовом пузыре биткоин. Формулы и численные значения параметров при этом будут опускаться — главное понять суть работы.

Авторы строят компьютерную модель криптовалютной биржи. Заявки на покупку и продажу криптовалюты размещают игроки трёх типов: майнеры (добывают криптовалюту), случайные трейдер (обыватели, вышедшие на рынок на волне ажиотажа) и спекулятивные трейдеры (профессионалы). С течением времени количество участников рынка меняется, а сами игроки принимают решения о покупке и продаже криптовалюты.

Количество игроков

В начальный момент времени модель наполнена участниками лишь одного типа майнерами, и это время становления биржи. Предполагается, что до появления биржи криптовалюта была интересна лишь энтузиастам-майнерам, которые наслаждались самой технологией. На каждом последующем шаге — модель с дискретным временем — к участникам биржи также добавляются другие трейдеры — обыватели и спекулянты. Множество участников, которые выйдут на биржу с течением времени, генерируется до запуска модели. Затем в каждый момент времени из этого множества случайным образом выбираются те игроки, кому настала пора присоединиться к обороту криптовалюты.

Для калибровки модели используются данные с 01.09.2010 по 30.09.2015. В этот период использовалось различное оборудование для майнинга, и модель предусматривает возможности по обновлению добывающих мощностей. Имея исторические данные, авторы цитируемой статьи интерполируют развитие техники двумя кривыми: производительности (в терминах денежных затрат на перебор хэшей в единицу времени) и энергопотребления (в терминах Ватт на перебор хэшей в единицу времени).

По эпизодическим сообщениям известно число участников сети биткоин в отдельные моменты времени, и это позволяет вычислить, сколько игроков должно быть на каждом шаге модели.

Когда задано количество участников в каждый момент времени, необходимо разделить их на типы. Для того, чтобы определить вероятность участника быть майнером, авторы проанализировали транзакции биткоина с мая по сентябрь 2010. С некоторыми допущениями удалось оценить вероятность игрока оказаться майнером. Причём эта вероятность меняется и убывает с течением времени. Остальные игроки считаются трейдерами — случайными или профессиональными.

Вероятность игрока оказаться майнером с течением времени. По вертикали — вероятность, по горизонтали — модельное время в днях. Источник: https://doi.org/10.1371/journal.pone.0164603

Благосостояние игроков

Когда динамика количества игроков во времени и их распределение по типам установлены, следует сказать об их благосостоянии. Авторы отдельно рассматривают два множества участников: 1) майнеры, активные на начало моделирования (в нулевой момент времени биржа состоит только из майнеров), и 2) игроки, которым предстоит выйти на биржу в ходе симуляции.

1) Майнеры. Запасы криптовалюты и фиатной валюты (привычных нам денег) в модели распределены между участниками по степенному закону. При известном количестве биткоинов на 01.09.2010 (начальный момент модели) вычисляются запасы каждого майнера. Количество фиатной валюты каждого майнера в пять раз превышает его запасы криптовалюты.

2) Игроки, которым предстоит выйти на биржу. Поскольку игроки не являются участниками биржи, их запасы криптовалюты равны нулю. Данные для калибровки распределения фиатной валюты отсутствуют, поэтому предполагается, что богатейший игрок второго множества имеет в пять раз больше фиатной валюты, чем богатейший майнер из первого множества. Далее, благосостояние также распределяется по степенному закону.

Торговля на бирже

Правила, согласно которым игроки совершают действия, зависят от типов участников биржи. Помимо размещения заявок на продажу, майнеры также имеют возможность обновлять вычислительное оборудование. Цена криптовалюты (её курс) в каждый момент времени устанавливается путём сопоставления уже размещённых заявок. Время в модели считается дискретным и равно одному дню.

В нулевой момент времени единственные игроки на бирже — майнеры. Торговля на бирже — не основное их занятие. Майнеры сосредоточены на добыче и накоплении криптовалюты — биржа для них является лишь возможностью получить немного наличности в случае, если её запасы подходят к концу. За один день модели каждый майнер добывает криптовалюту пропорционально своему вкладу в общую вычислительную мощность сети.

На последующих шагах моделирования появляются дополнительные участники. Это игроки, случайным образом выбранные из сгенерированной ранее совокупности. Игроки типа майнер немедленно приобретают оборудование на часть имеющихся у них фиатных денег. Далее все майнеры действуют так, как и в нулевой момент времени.

Из оставшихся игроков— типа случайных трейдеров и спекулянтов — лишь часть формирует заявки на покупку и продажу криптовалюты. Периодичность формирования заявок и их размер имеют вероятностные характеристики, что вносит некоторое различие между игроками. Опуская детали, можно отметить, что заявка на покупку криптовалюты пропорциональна запасам фиатной валюты агента и обратно пропорциональна текущему курсу. Заявки на продажу пропорциональны запасам криптовалюты за вычетом тех объёмов, которые уже размещены игроком в книге заявок. Каждый трейдер размещает за ход не более одной заявки. Короткие позиции (продажи без покрытия) на моделируемой бирже запрещены. Случайные трейдеры размещают заявки случайным образом. Спекулятивные трейдеры размещают заявки в соответствии с текущим трендом: заявка на покупку при растущем курсе и на продажу при падающем.

Все заявки, поступившие на момент очередного шага имитационного моделирования, упорядочены в двух списках: заявки на покупку криптовалюты — по убыванию предельной цены, заявки на продажу — по возрастанию. На новом шаге списки пополняются новыми заявками в соответствии с описанными правилами, после чего в работу вступает механизм клиринга — удовлетворяются заявки, которые входят в пересечение двух списков.

Вычисление цены

Указанный период моделирования с 01.09.2010 по 30.09.2015 состоит из 1856 шагов, каждый из которых соответствует одному дню. Для анализа статистических характеристик модели и устойчивости результатов выполнено 100 имитаций. Авторы усредняют динамику курса в 100 вычислениях и получают следующий график.

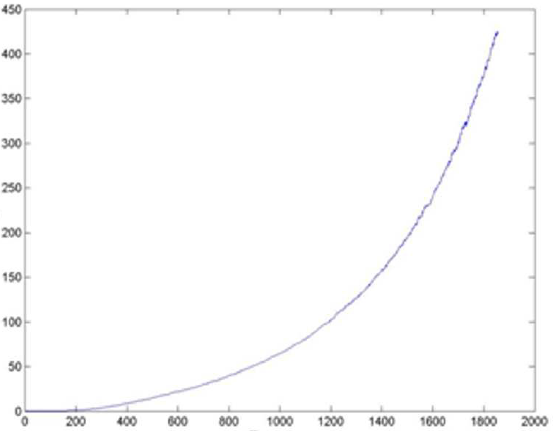

Средняя динамика курса в модели. По вертикали — цена биткоин в долларах, по горизонтали — модельное время в днях. Источник: https://doi.org/10.1371/journal.pone.0164603

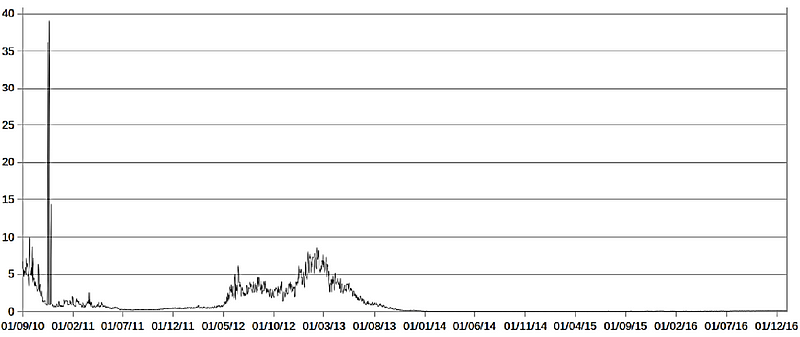

Результаты модели выявляют следующее. Во-первых, не удалось смоделировать всплески ажиотажа и его снижения на реальной бирже. Одно имитационное моделирование, конечно, показывает некоторые колебания курса, но они скорее связаны с вероятностными характеристиками модельных игроков. В действительности наблюдаются большие колебания курса биткоин — это волатильная криптовалюта.

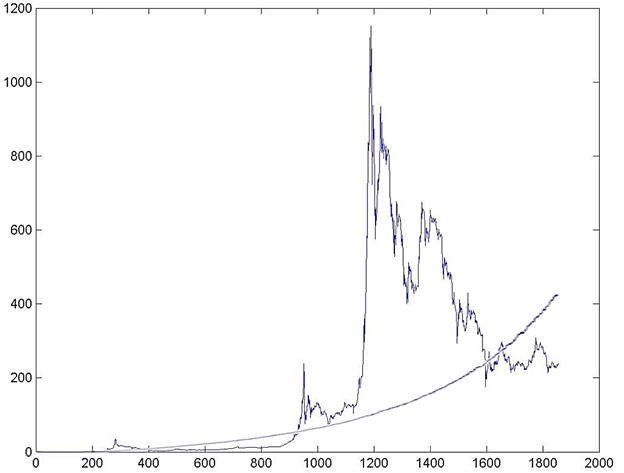

Фактическая цена на биткоин в долларах. По вертикали — цена биткоин в долларах, по горизонтали — модельное время в днях. Источник: https://doi.org/10.1371/journal.pone.0164603

Моделируемая цена на биткоин в долларах в одном вычислении. По вертикали — цена биткоин в долларах, по горизонтали — модельное время в днях. Источник: https://doi.org/10.1371/journal.pone.0164603

Во-вторых, рост курса является экспоненциальным с показателем 0,0024, и эта динамика сопоставима с увеличением числа трейдеров. И вот этот результат несколько затерялся у авторов. Если сжать пересказ всех установок модели до одного абзаца, получается, что в каждый момент времени на биржу выходят новые игроки, среди которых начинают преобладать трейдеры, а не майнеры. Причём количество трейдеров растёт экспоненциально. Первое, что делает трейдер, выйдя на биржу, покупает криптовалюту. Далее, спекулянты, уже действующие на рынке, размещают заявки в соответствии с текущим трендом. Круг замкнулся: новые игроки предъявляют спрос на криптовалюту, а уже действующие — подогревают его.

Таким образом, разобранная модель — это модель спекулятивного рынка, и она позволяет утверждать, что цена биткоина обязана, главным образом, активностью трейдеров. Более того, схема, построенная в модели, очень сильно напоминает финансовую пирамиду. Вероятно, похожие умозаключения позволяют отдельным лицам утверждать, что биткоин — это пузырь или пирамида.

Ключевые предположения об экспоненциальном росте числа участников и сокращении доли майнеров на бирже являются следствием анализа рынка биткоин. Строго говоря, данные, на которых построены предположения, требуют проверки, но предварительно можно сказать, что вывод о спекулятивном росте курса биткоин является справедливым и обоснованным для рассматриваемого периода времени.

Соотношение результатов с действительностью

Сравнение фактического курса со средней динамикой, выявленной при моделировании. Построено по данным из https://doi.org/10.1371/journal.pone.0164603

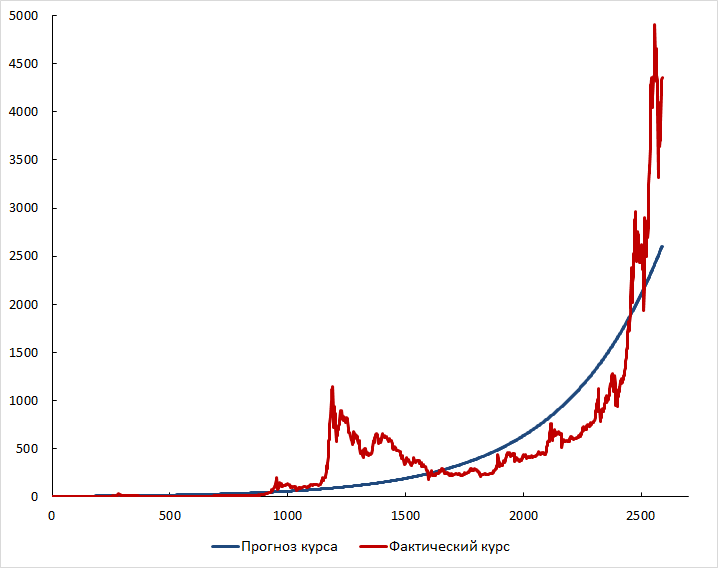

Модель предлагает более оптимистичные предсказания о росту курса биткоин. Действительно, на конец рассматриваемого периода реально наблюдаемый курс почти в два раза уступает ожидаемому значению. Если посмотреть на ожидания экспертов, то к 2030 году ожидается рост курса биткоин до 500 000 долларов, причём количество пользователей составит 400 миллионов человек. Рассматриваемая модель даёт результаты в 120 миллионов долларов и 20 триллионов человек, что, конечно, является абсурдом. Но относительно недавно реальное значение курса криптовалюты превысило даже этот излишне оптимистичный прогноз! Совершенно понятно, что такая тенденция не может продолжаться всё время, и в некоторый момент рассмотренная модель потеряет свою актуальность и окажется оторванной от действительности, а курс биткоин ожидает корректировка.

Динамика фактического курса и прогноза по модели с 01.09.2010 по 04.10.2017. По вертикали — значение курса, по горизонтали — дни, начиная с 01.01.2010. Построено по данным https://doi.org/10.1371/journal.pone.0164603 и https://blockchain.info

Биткоин в массы

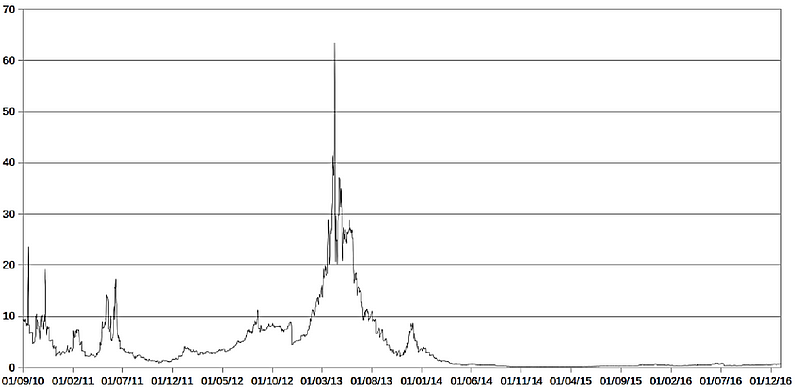

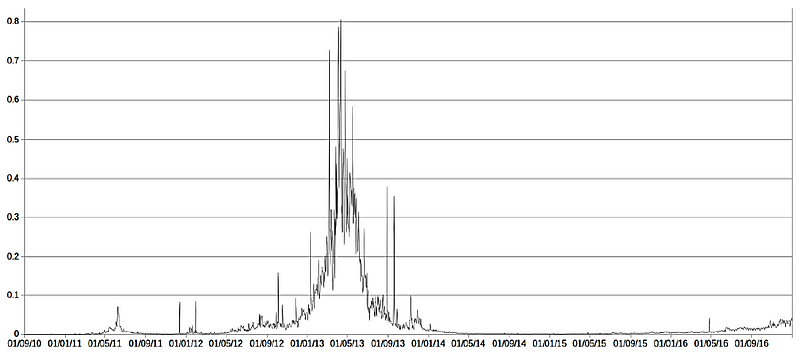

Сегодня — по крайней мере, в России, — достаточно часто можно услышать новости о расширении майнинга: обыватели устраивают фермы в квартирах, а крупные организации арендуют мощности АЭС или дата-центров. Изменение доли майнеров, безусловно, внесёт некоторые коррективы в модель. И помимо влияния на курс криптовалюты рост числа участников влияет на эффективность сети биткоин. "Эффективность" понимается здесь в смысле, указанном авторами статьи (Cocco et al, 2017), и она имеет три составляющие. Экономическая эффективность определяется как стоимость биткоинов, добытых одним кВт. Операционная эффективностьпоказывает отношение между добровольным вознаграждением транзакции и её стоимостью в терминах затраченной электроэнергии. Эффективность сервиса — количество транзакций, которые можно подтвердить, имея 1 кВт мощности.

"Гонка вооружений" среди майнеров и их пулов привела к колоссальным затратам на поддержание работоспособности сети. Следует отметить, что энтузиасты криптовалюты признают недостатки и работают над их устранением. Но данная заметка описывает ситуацию на текущий момент, и в добавление к спекуляциям на курсе биткоин можно процитировать данные об эффективности системы.

Экономическая эффективность биткоин (по вертикали) с течением времени (даты по горизонтали). Источник: Future Internet 2017, 9(3), 25; doi:10.3390/fi9030025

Операционная эффективность биткоин (по вертикали) с течением времени (даты по горизонтали). Источник: Future Internet 2017, 9(3), 25; doi:10.3390/fi9030025

Сервисная эффективность биткоин (по вертикали) с течением времени (даты по горизонтали). Источник: Future Internet 2017, 9(3), 25; doi:10.3390/fi9030025

Потребление электроэнергии всей системой биткоин растёт такими темпами, что поднимает вопросы о преимуществах по сравнению с уже действующими и отлаженными системами электронных платежей.

От глобальной валюты к глобальной

Ажиотаж вокруг биткоин сегодня играет скорее против этой криптовалюты. Биржевые игроки превращают его в инструмент спекуляций, а попытка заработать на майнинге приводит к снижению эффективности биткоин как платёжного средства. Между тем, разнообразие валют — не только по странам, но и среди сообществ — имеет положительные стороны. Так, Б. Лиетар приводит множество успешных примеров воздействия на общество посредством валюты, которые связаны с мобилизацией ресурсов и экономическом подъёмом (Лиетар, 2007). В.Л. Макаров идёт дальше и предлагает создавать стимулы для каждой группы людей с помощью своей собственной валютой (Макаров, 2010). Дополнительная валюта позволяет не только отделить коммерческие цели от, скажем, культурных или духовных, но и установить соответствие между иерархическими уровнями различных сообществ. В настоящий момент популярная культура сводит всё разнообразие целей к одно коммерческой — личному обогащению. Это приводит к известным дисбалансам типа коррупции и отклонения некоммерческих учреждений от своих истинных целей — развитию образования, здравоохранения, культуры и т.д.

Текущее состояние биткоин дискредитирует идею дополнительной валюты. В примерах упомянутого выше Лиетара и работах Макарова созидание появляется как результат обесценивания денег или ограничения на обменные операции. С момента вывода биткоин на биржу стремительно стала разрастаться его функция как спекулятивного инструмента, отодвинув на задний план такие преимущества, как снижение транзакционных издержек, прямой доступ к инвестициям и расширение рынков сбыта. И предпосылок к снижению биржевой активности не наблюдается. Напротив, ICO (initial coin offering) привлекли интерес мошенников, которые даже не думают развивать какой-либо проект, а изначально настроены на "сравнительно честный способ отъёма денег". Можно предположить, что каждая выведенная на биржу криптовалюта также рискует превратиться в инструмент спекуляций. В результате, большая ценность, которая могла бы возникнуть благодаря лёгкости создания локальных валют внутри замкнутых сообществ, уничтожается чрезмерной активностью бирж и соблазном заработать лёгкие деньги.

Литература

Лиетар Б.А. (2007). Будущее денег: новый путь к богатству, полноценному труду и более мудрому миру. / М.: КРПА Олимп: АСТ: Астрель.

Макаров, В.Л. (2010). Социальный кластеризм. Российский вызов. /Библиотека Бюджета.

Идентификаторы статьи

-

10.34706/DE-2018-01-13

Об авторе

Новые материалы

![]()

![]()

Комментарии 1

Опираясь на данные, представленные в этом обзоре, можно смоделировать пики на графике курса криптовалюты. Гипотеза состоит в том, что пики появляются как результат конкуренции рынков. Грубо говоря, инвесторы ищут высокую доходность, и покупают актив с высоким темпом роста. Как только рост доходности замедляется, приток инвесторов останавливается, и на лидирующих позициях по темпу роста оказывается другой актив. Простейшая модель конкуренции активов содержит криптовалюту и “всё остальное”. Моделирование показывает появление пиков в достаточно широком диапазоне начальных условий. Конечно, серия таких пиков отсутствует в тех моделях, которые предполагают стремительное падение интереса к криптовалюте, но это не случай биткоина.

Подробнее об этом в статье Грачёв И.Д., Неволин И.В. Моделирование аномалий в биржевом курсе криптовалют // Проблемы рыночной экономики. — 2017. — № 4. — с.17–25